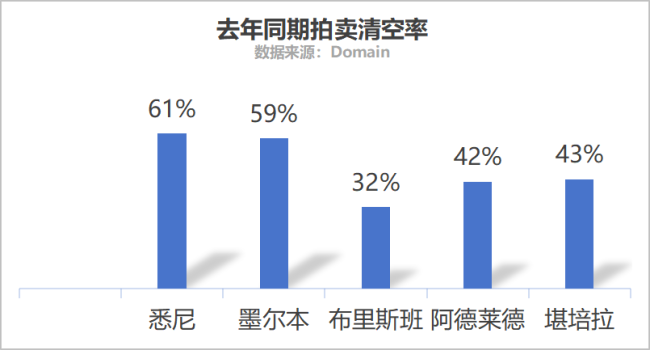

11月15日清空率|房价红线已划定!低于这个价的房子正疯狂上涨

房市行情

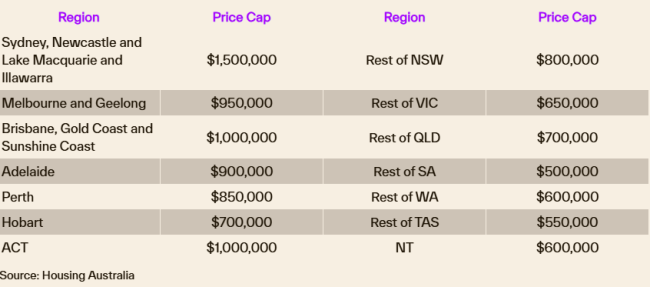

10月份异常强劲的房价上涨与联邦政府"5%首付计划"的扩展同时发生。 该政策使符合条件的首套房购房者能够获得低首付的住房贷款,且无需支付贷款机构抵押保险。从10月1日起,该计划的名额和收入资格限制被取消,变为无上限,并且该计划相关的大部分区域房价上限也得到了提高。与5%首付计划相关的新房价上限如图1所示。

10月份,全国房价上涨了1.1%,是自2023年5月以来最快的月度增速。但自2月份首次降息以来,月度涨幅已经在加速,同时季节性和低水平的待售房源也支撑了房价。

估值低于该计划新上限的房产在10月份的表现确实优于市场,但这种情况已经持续了一段时间,因为还款能力和可负担性限制日益鼓励高收入买家转向低价值市场板块。在大多数市场中,这种超额表现的程度也处于历史范围内。在一些市场中,低于计划门槛的房产价值出现了更显著的增长,这表明了局部市场的影响。这些市场包括悉尼的理想区域(北部海滩、北悉尼和霍恩斯比、东部郊区)和墨尔本(内东部),以及广受欢迎的区域中心:宽湾、中央海岸和吉朗。

Cotality房价指数是根据单个房产层面的价值估算构建的,从而可以灵活地衡量不同地理区域和价值区段。在本研究中,我们生成了新的指数,追踪高于和低于5%首付计划相关的新的、本地化价格上限的房产价值。这些指数是在全国、各首府城市和地区,乃至SA4子市场层面生成的。该系列数据可追溯至2009年12月。

10月份,估值落在5%首付计划价格上限范围内的住宅上涨了1.2%,而估值高于上限的住宅上涨了1.0%,差异为22个基点。正确看待这一差异很重要。近两年来,低价值房产的表现大部分时间都优于高端市场。

在独立屋和单元房市场之间,估计价值低于价格上限的独立屋的 outperformance 比单元房更大。全国范围内,价值低于上限的独立屋当月上涨了1.3%,比价值高于上限的独立屋高出32个基点。估计价值低于上限的单元房则表现出19个基点的溢价,涨幅为1.0%。对这两个市场而言,这种超额表现从历史上看都相对强劲,独立屋处于第84百分位,单元房处于第85百分位。

首府城市和地区除霍巴特和首都领地外,每个城市的低于价格上限的房产价值在10月份的资本增长都高于高于上限的房产。这些差异的百分位排名在悉尼(88%)、珀斯和达尔文(均为85%)略高。墨尔本和布里斯班的差异也高于70%,但仍完全处于历史范围内。

在地区市场中,维多利亚州、西澳大利亚州、南澳大利亚州和昆士兰州10月份低端市场的超额表现尤为强劲,增长差异处于历史结果的前30%。但有趣的是,低于该计划新价格上限的房产价值的超额表现在前一个月甚至更强,这表明还有其他因素在推动中低端市场的价值。

也许最令人惊讶的是,新南威尔士州地区房价高于和低于上限的部分均出现了1%的增长。对于新南威尔士州来说,1%的增长是不寻常的,该州在10月之前的2025年里,月均涨幅仅为0.4%。

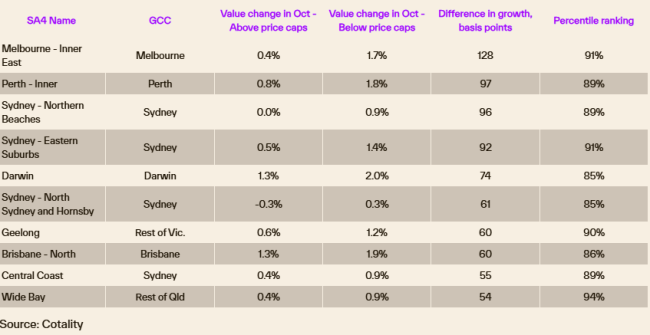

低于价格上限的房产价值超额表现最强的市场,是高端住房市场中的低价值区域和热门区域中心的混合体。墨尔本内东部的子市场位居榜首,该地区价格上限以下的房屋价值上涨了1.7%,比高于95万澳元的房屋价值0.4%的增长率高出130个基点。这一差异在与高于95万澳元房产价值的对比中,处于最大的9%之列。

同样在名单上的还有悉尼高端市场中较低价值的区段,北部海滩价格低于150万澳元的房产上涨了0.9%,而该市场高端房产的价格持平。吉朗和中央海岸在超额表现方面也位列前十,它们也是适用该计划首府城市房价上限(分别为95万澳元和150万澳元)的地区。图5显示了10月份价格上限以下房产价值超额表现最强劲的前10个市场。

达尔文也在名单上,在这个市场,低端房屋价值的超额表现可能由其他因素解释,例如投资活动的增加,投资者也瞄准了价值相对较低的房产。重要的是,达尔文是少数几个在10月1日未上调5%存款担保计划价格上限的地区之一。达尔文只有19%的郊区的独立屋中位价低于60万澳元的价格上限。

数据显示,10月份,在大多数地区,价格上限以下的房地产市场出现了更强劲的增长。然而,历史增长趋势表明,在5%首付计划扩展之前的近几个月,这种情况就已经在发生。很难确定因果关系,但拥有这种视角是有用的。同样值得注意的是,扩展计划的全部影响可能还为时过早,无法完全体现在价格增长上,这些数字值得随着时间的推移进行复审。最终,5%首付计划的扩展只是影响中低端市场强劲增长的众多因素之一。