11月房价再涨1%,四倍于工资增长的住房价格增速迫使购房者望而却步

11月全国房价继续上涨,但随着悉尼和墨尔本的房产市场表现落后于中型首府城市,整体涨幅增速出现小幅放缓。

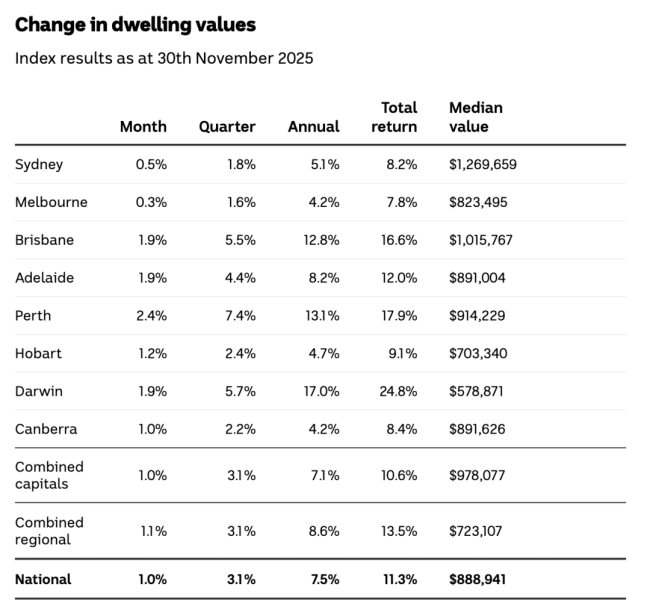

Cotality的月度住宅价值指数显示,全国房价在11月上涨1%,连续第三个月录得1%或以上的涨幅。

不过,由于高企的房价正让更多潜在买家望而却步,与10月1.1%的涨幅相比,11月的增速略有回落,显示澳大利亚两个最大首府城市的价格涨势出现降温。

Cotality的数据显示,悉尼房价上月仅上涨0.5%,中位价至1,269,659澳元;墨尔本仅上涨0.3%,中位价达近82.4万澳元。而其余各大城市均录得至少1%的涨幅。

Cotality(原CoreLogic)研究总监Tim Lawless表示,房价增长的重心明显偏向中型首府城市,尤其是在珀斯,“当地挂牌量仍较平均水平低40%以上”。

相比之下,悉尼的供需缺口更小,当地挂牌量仅较五年平均水平低2.2%,而全国首府城市的平均缺口为16%。

Lawless指出,悉尼市场的放缓很可能反映了“可负担性的限制正在为房价设定上限”。

Cotality近期的研究显示,按照多项衡量标准来看,澳大利亚住房可负担性在9月已跌至纪录最差水平。

在大部分首府城市,购房者需要超过十年才能攒够20%的首付。

“我们已经能看到可负担性和还贷能力的压力正在传导到市场结构上,房价增长越来越集中在价格较低的区段。”Lawless说。

他指出,住房价值上涨速度约为工资增速的四倍,这意味着可负担性将持续恶化,但也可能对未来价格上涨形成一定制约。

“目前来看,支撑房价上涨的因素依然大于下行风险,很难想象这种局面会在短期内逆转。”他说。

“至于本月的增速放缓是否意味着这些阻力已经开始压制住房市场动力,还需要时间观察。”

与此同时,REA Group旗下PropTrack的报告显示,在2025财年,按中位收入计算的家庭仅能负担全国成交房产的15%。

PropTrack指出,随着收入上升和按揭利率下降提高了借贷能力,其房产可负担性指数在过去一年有所改善,但仍接近历史最低点。

而低收入家庭仅能负担已售房产的3%。

降息预期支撑市场,但前景正在改变

澳储行货币政策委员会将于下周举行今年最后一次会议。经济学家和金融市场均预计利率将保持不变。

自2月以来,储行已三度降息,将现金利率下调0.75个百分点,这意味着一笔60万澳元的房贷每月还款减少近300澳元。

市场此前一度广泛预计将继续下调利率,这支撑了房地产市场的乐观情绪。

然而,最新通胀数据显示物价压力可能并未如预期受控,市场对进一步降息的预期迅速降温,部分经济学家甚至开始预测可能再次加息。

Cotality研究主管Eliza Owen在接受采访时表示,11月的房价涨幅略有放缓并不意外,因为利率预期正发生变化。

“今年市场动能很大程度上是由降息推动的,”Owen说,“因此,当市场预期发生转变……买家的决策也随之改变。”

Cotality指出,自9月中旬达到高点以来,拍卖清空率已开始回落,并在11月中旬跌破十年平均水平。

新的贷款限制将影响明年市场

随着2025年接近尾声,另一个将影响住房市场的新因素是最新公布的贷款政策限制。

银行监管机构APRA宣布,将把高“债务收入比(DTI)”贷款的比例限制在银行新增贷款的20%以内。

被限制的DTI标准为超过6倍收入。例如,一个年收入10万澳元的家庭,如果其新增贷款使总债务超过60万澳元,即被纳入统计。

但MST Marquee的高级研究分析师Brian Johnson形容此举“就像是禁止身高八英尺(约244cm)的人进入餐厅”那样影响有限。

Lawless也认为,APRA的新规对房价的影响有限,因为“近期大多数新增贷款的DTI远低于6倍”。

“这项新政策将于明年2月实施,但即便届时生效,对整体借贷活动的影响也仅处于边缘水平。”Lawless说。

不过Lawless也表示,降息预期的降温与APRA新规出台影响的叠加,意味着2026年的房价增长将低于先前预期。

“在住房可负担性已十分紧绷且持续恶化的情况下,合理推断未来能获批贷款的买家会减少,因为还贷能力的门槛正在变得更突出。”他说。

新闻来源:ABC、Domain