12月13日清空率|利率“冻结”,澳大利亚房市迎来关键拐点?

房市行情

澳大利亚央行维持利率不变的决定在普遍预期之中,但这将对房市趋势产生何种影响?

在2025年最后一次政策会议上,澳大利亚储备银行将现金利率维持在3.60%不变。这一决定是在核心通胀率持续高于目标区间(截至10月的一年内达3.3%)的背景下做出的。

近期数据流也显示出稳健的经济状况,为维持现金利率稳定提供了依据。劳动力市场状况依然紧张,10月份失业率为4.3%,国民账户数据还显示,有迹象表明私人部门投资和家庭支出正对经济增长起到更大支撑作用。

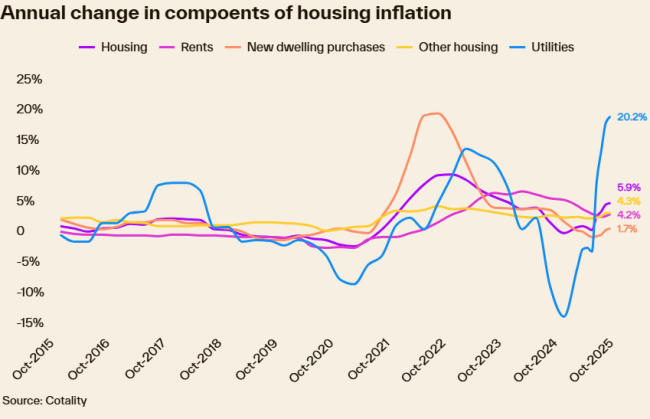

尽管房价本身不在澳央行的职责范围内,但房地产市场状况仍然是其政策立场的关键考量因素。信贷增速、家庭债务水平以及住房财富效应都能影响经济结果。

尽管利率处于高位(3.6%的现金利率仍比新冠疫情前十年2.55%的平均水平高出逾一个百分点),但房价已对今年75个基点的降息做出了强劲反应。借贷能力提升和市场情绪改善支撑了房价上涨,同时,持续低位供给与高于平均水平的需求之间的矛盾也起到推动作用。

Cotality的全国房价指数自2月以来已上涨7.2%,这明确表明即使负担能力约束加深,买方需求仍持续超过供给。然而,11月全国房价增长率从10月的1.1%微降至1.0%,随着负担能力和还贷压力产生影响,2026年房价增速有可能进一步放缓。

其他因素可能继续对房价构成上行压力,尤其是供给水平偏低以及面向首次置业者的激励措施——这些措施正将更多需求引向本已竞争激烈的低价位市场。

市场定价暗示现金利率不会进一步放宽,许多银行业经济学家预测利率设定将在较长时期内保持不变。各方将密切关注新发布的月度通胀数据趋势;若出现通胀进一步抬头的迹象,澳央行很可能会采取更鹰派的立场。

在房价上涨的背景下,利率长期保持稳定可能会抑制购房需求。收入处于中位数的家庭已因房价上涨而削弱了其借贷能力的提升。若澳央行对未来利率前景的论调转向鹰派,将打击市场信心并抑制交易活动。

鉴于利率在可预见的未来将保持稳定,低价位房价很可能仍是市场中表现更强的部分,因为在负担能力和还贷压力限制下,主流需求正转向更低价格区间。

首次置业者与投资者之间的竞争已推动市场低价位区间房价更快上涨。相反,随着需求向更可负担的住房选择集中,悉尼和墨尔本高端市场(上四分位数市场)的房价增长已显现趋平迹象。